邀请好友 注册并登录 ,获取价值高达 60000 元的数字货币盲盒,100%中奖!

")

金龙鱼股票_金龙鱼股票股吧

最近有很多读者朋友对金龙鱼股票有疑问。今天,一些热情的网民整理了相关知识来回答!其他朋友想了解金龙鱼股票股吧,这个网站已经为你找到了问题的答案,让我们一起看看,希望能帮助你。

金龙鱼是我国重要的农产品和食品价格企业,2022年金龙鱼第一季度营业收入为565.4亿元同比增长10亿元.68%,净利润2.203亿元同比下降87亿元.93%。2021年金龙鱼营业收入2262亿元,同比增长16%.净利润为06%444.89亿元同比下降31亿元.62%。其股价也有最高点140 跌倒现在的50 ,下降了一半以上。那么它的综合竞争力和投资价值如何呢?作者查阅了近年来金龙鱼的年度报告和大量相关统计数据。基于2021年金龙鱼年报,从财务分析、管理、行业和公司前景、公司竞争力、公司估值等方面总结了近五年的数据。具体情况如下:

报告目录如下:

第一部分:财务状况分析

一、资产质量分析

二、利润质量分析

三、现金保障能力分析

四、资产利用效率

第二部分:管理层的情况

近年来,中国证监会对公司和高管进行了监督和询问。

二、公司高管持股及增减持股

第三部分:行业前景及公司竞争力分析

一、简述行业竞争和行业环境

二、公司在行业和产业链中的地位

第四部分:综述和公司估值

以下为正文

第一部分:财务状况分析

一、资产质量分析

2021年底,金龙鱼股东权益911.同比增长4亿元.总资产为2072亿元,资产负债率为56%.04%。

1.各项流动资产情况

占流动资产44.66%,占流动资产的44.66%,

2017-2021年金龙鱼库存占总资产比例分别为24.91%、21.89%、20.24%、22.43%、22.64%,比例不高,相对稳定,2021年底库存金额为469.1亿元,金额较大。2021年存货跌价损失和合同履约成本减值损失达到3亿元.62亿元,虽然相对较小,但绝度金额较大。

2017年-2021年金龙鱼全部应收款(不含应收票据)占营业收入的比例分别为4.90%、4.45%、4.45%、5.81%、5.62%,比例不高。所有应收款占净利润的比例分别为139.89%、134.78%、136.65%、172.54%、283.可以看出,虽然20%应收款占营业收入的比例不高,但占净利润的比例较高,从侧面反映了金龙鱼净利润率较低。

2021年底,金龙鱼的其他流动资产为40.资产质量没有问题,主要是扣除进项税和预缴所得税。

2.非流动资产

①、2021年底,金龙鱼的固定资产总额为322亿元,其中房屋建筑144亿元,机械设备171亿元,占绝大多数。

②、公司2021年底在建工程10个,主要是米面油加工车间,大部分已完成一半以上,未计提减值。

③、2021年底金龙鱼无形资产为138.土地使用权资产58亿元.55亿元,品牌79.57亿元,品牌资产数额大,占比高。

④、2021年底金龙鱼其他非流动资产178.5亿元,其中定期存款152亿元,其中主要内容是预付设备和土地款。

3、负债情况

公司2021年底负债1161亿元,同比增长26亿元.68%动负债1030亿元,非流动负债131%.4亿元。短期贷款、应付票据和非流动负债中的长期贷款在负债中快速增长,如下:

①、截至2021年底,金龙鱼短期贷款787.同比增长26亿元.2022年第一季度,35%仍在增加,数额巨大,说明公司资金缺口大,自身利润无法满足需求。

②、截至2021年底,金龙鱼长期贷款110亿元,2022年第一季度进一步增长至155.6亿元,结合短期贷款,公司财务压力不小。

4.所有者权益(股东权益)

2021年底,金龙鱼股东权益总额为911.同比增长4亿元.13%。主要是因是盈余公积和未分配利润增加。

二、利润质量分析

2021年金龙鱼总营业收入为2262亿元,同比增长16亿元.总营业成本为2188亿元,同比增长20%.净利润为4442%.89亿元同比下降31亿元.62%的营业总成本增速快于营业收入,营业外收支原因导致净利润增速慢于营业收入。详细分析如下。

1.营业收入增长波动,净利润和ROE低水平和波动

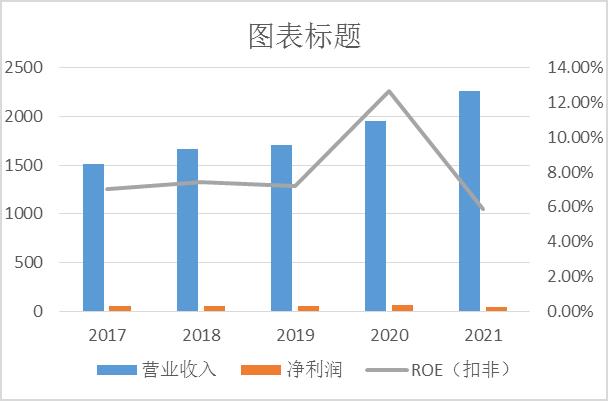

如下表所示: (亿元)

图1、营业收入、净利润、净资产及2017-2021年金龙鱼ROE情况表

从上图可以看出,2021年金龙鱼营业收入增速有一定波动,净利润明显低于营业收入,波动较大。ROE均大幅下降,近五年平均水平大幅下降ROE为8.05%,2021年的ROE只有5.87%,表现不太好。

2.每个项目的营业成本变化

亿元

表1 2019-2021年金龙鱼营业成本各项比例变化表

从上表可以看出,金龙鱼的运营成本占很高的比例,总体占92%以上。研发成本增长迅速,营业收入占比增加。销售成本增长缓慢于营业收入,占比略有下降。管理费用相对稳定,财务费用有一定的波动,主要是由于利息收入的减少,反映了公司货币资金的波动。

3.其他营业收入的影响

2021年金龙鱼的投资收益为-17.09亿元,主要是衍生金融工具投资收益造成的损失。公司信用减值损失1351万元,主要是应收账款坏账损失造成的。与2000多亿元的营业收入相比,损失数量不高,反映了公司应收账款管理水平良好。资产减值损失为4.586亿元,主要是存货降价损失和合同履约成本减值损失。数额较大,公司应加强库存管理。2021年金龙鱼企业所得税16元.89亿元299亿元.2021年公司利润下降08%。

三、金龙鱼现金收款能力弱。

2019-2021年金龙鱼经营活动产生的现金流量均大于总营业收入,反映出公司收回质量较好。

经营活动现金流出的比例变化见下表

(亿元)

表2 2019年至2021年金龙鱼经营活动现金流出各种比例变化表

从上表可以看出,除了2019年以外,2020年和2021年金龙鱼经营活动产生的净现金流量小于净利润,2020年和2021年经营活动产生的净现金流量大幅下降,反映出公司近两年经营现金收款能力较弱。接受劳务支付的现金金额占营业收入的91%左右,其他科目变化不大。

投资和筹资活动产生的现金流量分析略。

综上所述,金龙鱼现金支付结构中购买商品的现金比例较大,波动较小。近两年经营活动产生的净现金流量小于净利润,经营现金支付能力较弱。

四、资产利用效率

如下表所示:

表3 近五年金龙鱼总资产周转(东方财富证券数据来源)

从表中可以看出,公司近五年的整体营业周期缩短,总资产周转天数有一定的波动。总体而言,公司的资产利用效率管理水平相对较好。

第三部分:管理层的情况

近年来,公司和高管受到证监会的监督和询问。strong>

根据公司年度报告,董事、监事和高级管理人员在报告期内未受到证券监管机构的处罚。报告期内未因环境问题受到行政处罚。

经新浪财经调查,近三年来,金龙鱼因生产安全、食品安全或环境问题收到了多项处罚决定。

二、公司高管持股及增减持(含公司)

年报显示,公司高管基本不直接持有公司股份。

第四部分:行业前景及公司竞争力分析

一、简述行业竞争和行业环境

金龙鱼的盈利状况差强人意。金龙鱼的盈利状况差强人意。

个人认为,立足行业的关键在于公司的品牌认可度、成本、质量和周转管理。未分配利润

2、金龙鱼在行业和产业链中的地位

①毛利率和净利率都很低。

表4 金龙鱼盈利能力指标分析表

从上表可以看出,金龙鱼毛利率水平低,波动小,基本保持在8%-11.2021年公司净利率大幅下降50%左右,充分体现了公司日常消费品行业利润率过薄。

②研发投资增加,人才结构合理

2021年,金龙鱼增加了研发投入,研发费用达到2021年.同比增长3956亿元.2021年底,金龙鱼研发人员334人,其中博士43人,研究生197人,研发人员学历相对合理。

③、供应商有一定的集中度

公司2021年前5名供应商的采购金额为628.40亿元,占年采购总额的32元.39%,比例相对较高,部分供应商为关联企业。

④、客户比较分散

2021年,公司前5名客户销售额为159.05亿元,占年销售总额的77亿元.04%不依赖少数客户。

第四部分:综述和公司估值

原因是净利润率低于费用率。究其原因为净利润率水平受费用率拖累较低。

截至2021年底,金龙鱼负债中有许多有息负债,公司有787的短期贷款.长期元,长期贷款110亿元。

2021年金龙鱼总营业收入为2262亿元,同比增长16亿元.总营业成本为2188亿元,同比增长20%.净利润为4442%.89亿元同比下降31亿元.62%的营业总成本增速快于营业收入,营业外收支导致净利润增速慢于营业收入。金龙鱼营业收入增速有一定波动,净利润明显低于营业收入。2021年净利润和波动较大ROE均大幅下降,近五年平均水平大幅下降ROE为8.05%,2021年的ROE只有5.87%,表现不太好。

2021年金龙鱼投资收入-17.资产减值损失为09亿元.586亿元,主要是存货降价损失和合同履约成本减值损失。

2021年公司利润下降。体现公司在2021年的盈利下降。

在现金流方面,2019-2021年金龙鱼经营活动产生的现金流量大于总营业收入,反映出公司收回质量较好。2020年和2021年金龙鱼经营活动产生的净现金流量小于净利润,说明公司近两年经营现金收款能力较弱。

在资产周转方面,公司资产利用效率管理水平相对较好。

在管理层方面,根据公司年度报告,公司现任董事、监事和高级管理人员在报告期内未受到证券监管机构的处罚。报告期内未因环境问题受到行政处罚。然而,在过去的三年里,金龙鱼因生产安全、食品安全或环境问题收到了许多处罚决定。

公司高管基本不直接持有公司股份。

2022年第一季度金龙鱼基本情况:资产方面:公司存货和应收账款增加,短期贷款和长期贷款增长迅速,合同负债增长18.34%,总负债1264亿元。资产负债率58.07%,负债比例进一步增加,资产流动性进一步下降。营收方面,2022年第一季度营业收入565.4亿元同比增长10亿元.总成本为5538%.2亿元同比增长15亿元.95%,净利润2.203亿元同比下降87亿元.93%主要是营业成本增速快于营业收入和投资损失造成的。现金流方面,2022年第一季度,公司经营现金流量为597.5亿元,同比增长3亿元.67%的现金流入仍大于营业收入,经营活动产生的净现金流量为16%.同比增长1499亿元.83%大于净利润,主要是因为税费减少。

综上所述,金龙鱼是中国重要的农产品和食品加工企业,其主要产品是油、大米、面条等厨房食品属于日常消费品,需求稳定,但由于行业进入门槛低,市场竞争充分,消费者品牌忠诚度低,许多因素导致金龙鱼利润不令人满意。金龙鱼毛利率和净利率水平较低,公司研发投资增加,人才结构合理,供应商有一定程度的集中,客户分散,发言权不明显。总的来说,金龙鱼在行业内具有一定的竞争力,但由于日常消费品行业的属性,预计利润水平不会很高,也不会稳步上升。

关于估值,金龙鱼近五年平均净利润54.84亿元,市盈率保守估计为15倍,金龙鱼市值822.6亿元,股价15元.17元/股。2022年7月1日,收盘价为2943亿元,收盘价为54.28元/股,金龙鱼股价仍处于估值阶段。

受作者水平的限制,不可避免地会出现错误和不足。我希望你能给我一些建议。本文仅供交流和学习,不构成股市交易的依据。因此,交易损益由您自己承担。请原谅我!

前期企业分析:

1、汤臣倍健 2、欧普康视 3、中国中免 4、海天味业 5、同仁堂 6、绝味食品 7宋城演艺 八、五粮液,九、三只松鼠 10、元祖股份 11、桃李面包 12、华熙生物,持续更新中。。。

本站所有软件信息均由用户上传发布,版权归原著所有。如有侵权/违规内容,敬请来信告知邮箱:86-77-55-65@qq.com,我们将及时撤销! 转载请注明出处::https://qkl.gxams168.com/news/42157.html